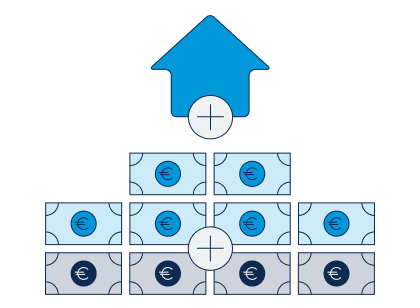

През 2000 г. в България се проведе пенсионна реформа, целяща да намали ефекта от негативните демографски процеси в страната. Беше въведена тристълбова система за пенсионно осигуряване. Това е съвременен модел, който съчетава предимствата на разходопокривния (солидарен) и капиталовия принцип на осигуряване, т.е. социалната функция на държавата и индивидуалния принос на осигурените лица.

Този модел ви дава възможност, в допълнение към държавната пенсия (от първи стълб), да получавате и пенсии от фондовете за допълнително пенсионно осигуряване (втори и трети стълб), управлявани от частни пенсионноосигурителни дружества. Така се създава възможност за увеличаване на процента на заместване на доходите ви от активните години чрез получаване на допълнителна пенсия, формирана на капиталов принцип.

Постъпилите средства се управляват и инвестират* от частни пенсионни фондове:

* Сумите от вноски по втори и трети стълб, намалени с таксите, удържани от всяка вноска при постъпването й, се инвестират в различни финансови инструменти. Това дава възможност в дългосрочен план размерът на тези средства да се увеличава чрез натрупването на допълнителна доходност. Понастоящем индивидуалните партиди на осигурените лица се водят в дялове и части от дялове. Натрупаната допълнителна доходност се отчита чрез промяната в стойността на един дял и подлежи на ежедневна актуализация. Стойността на един дял може както да нараства, така и да намалява.

Според действащото законодателство инвестиционният риск в допълнителните пенсионни фондове се носи от осигурените лица. Ето защо професионализмът на компанията (пенсионното дружество), на която сте поверили управлението на личните ви средства, е от изключително значение.

Средствата от допълнителното пенсионно осигуряване (втори и трети стълб) се наследяват напълно.

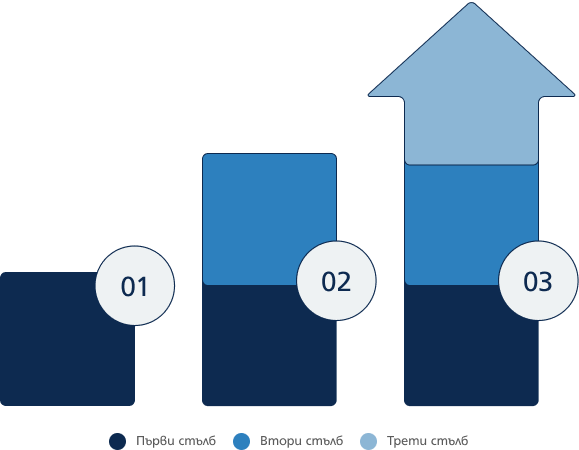

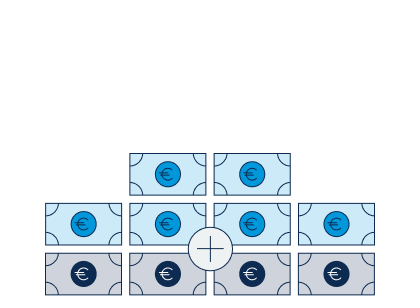

Заместване 10-30%*; Капиталов принцип; Дефинирани вноски; Частно управление; Доброволни пенсионни фондове

Заместване 15-20%*; Капиталов принцип; Дефинирани вноски; Частно управление; Професионални и универсални фондове

Заместване 30-35%*; Разходопокривен принцип; Вноски, определени с нормативен акт; Администрирано от държавата

* Примерен процент на заместване (отношение на пенсионен доход към последна работна заплата).

Посочените проценти на заместване на доход са базирани на допускането, че всеки един от трите стълба участва при формирането на пенсията и са изключително условни, тъй като зависят от редица фактори, като отношение на осигурителен доход и реален доход на лицето, редовност на осигуряването, осигурява ли се лицето във фонд за допълнително задължително пенсионно осигуряване и/или фонд за допълнително доброволно пенсионно осигуряване, максимален размер на осигурителната вноска, максимален размер на пенсиите и др.

Тези проценти са прогнозни и са свързани с първоначалните калкулации и намерения за ролята на всеки от трите стълба при въвеждането на тристълбовия пенсионен модел. Предвид очакваните промени в размера на вноските и други параметри на съществуващия пенсионен модел, тези проценти на заместване ще претърпят изменения.

Съгласно приетите промени в КСО от юли 2015 г. осигурените в универсален пенсионен фонд (УПФ) лица могат да изберат да променят осигуряването си като насочат вноските си към фонд „Пенсии" (съответно фонд „Пенсии за лицата по чл. 69“ от КСО на Държавното обществено осигуряване*). В този случай вноската във фонд „Пенсии”, съответно фонд „Пенсии за лицата по чл. 69” * на ДОО, се увеличава с размера на осигурителната вноска за универсалния пенсионен фонд, т.е цялата осигурителна вноска, предназначена за пенсия, започва да постъпва в държавния пенсионен фонд.

Ако са променили осигуряването си във фонд „Пенсии” на ДОО, съответно във фонд „Пенсии за лицата по чл. 69 от КСО*“, осигурените могат отново да изберат да се осигуряват за втора пенсия в универсален пенсионен фонд. Възобновяването на осигуряването в универсален пенсионен фонд може да стане не по-рано от 1 година от промяната на осигуряването.

Лицата, които започват работа за първи път на трудов договор, разполагат със срок от три месеца, за да изберат в кой универсален пенсионен фонд (УПФ) да бъдат внасяни задължителните проценти от месечния им осигурителен доход. В случай че не изберат свой универсален пенсионен фонд в рамките на тези 3 месеца, те биват разпределени служебно в един от действащите в страната пенсионни фондове, където ще постъпва и тяхната задължителна вноска за втора пенсия.

При промяна на осигуряването от универсален пенсионен фонд във фонд „Пенсии”, съответно фонд „Пенсии за лицата по чл. 69“* на Държавното обществено осигуряване (ДОО), натрупаните средства в индивидуалната партида на лицето, осигурявано в УПФ, се прехвърлят в Държавния фонд за гарантиране устойчивостта на държавната пенсионна система (т.нар. „Сребърен фонд“).

След промяната на осигуряването, осигурителната вноска на лицето към фонд „Пенсии“ на ДОО (съответно към фонд „Пенсии за лицата по чл. 69 от КСО*) се увеличава с осигурителната вноска, която до момента е постъпвала в универсалния пенсионен фонд.

Ако лицето реши да промени осигуряването си от фонд „Пенсии” на ДОО (съответно от фонд „Пенсии за лицата по чл. 69“*) в универсален пенсионен фонд, ако за него има преведени средства в „Сребърния фонд“, същите се прехвърлят обратно по индивидуалната му партида в избрания от него универсален пенсионен фонд. При обратно прехвърляне на средства от „Сребърния фонд" в УПФ, се прехвърля само номиналната стойност на средствата, постъпили преди това от УПФ в „Сребърния фонд", независимо от момента на постъпването им и размера на платените междувременно вноски от страна на осигуреното лице.

Лицата, на които до 30 юни 2021 г. включително остават по-малко от 5 години до навършване на възрастта им по чл. 68, ал. 1 от КСО и на които не е отпусната пенсия за осигурителен стаж и възраст, могат еднократно, в срок до 30 юни 2021 г., да упражнят правото на избор по чл. 4б за промяна на осигуряването им от универсален пенсионен фонд във фонд „Пенсии", съответно фонд „Пенсии за лицата по чл. 69" на държавното обществено осигуряване по реда на наредбата по чл. 179, ал. 3 от Данъчно-осигурителния процесуален кодекс.

Лицата, на които е отпусната пенсия за осигурителен стаж и възраст с начална дата до 31 декември 2020 г. включително, с намален индивидуален коефициент съгласно чл. 70, ал. 10 от КСО, имат право в срок до 30 юни 2021 г. да поискат преизчисляването й без намаление на индивидуалния коефициент, ако прехвърлят средствата от индивидуалната си партида в универсален пенсионен фонд във фонд „Пенсии", съответно фонд „Пенсии за лицата по чл. 69" на държавното обществено осигуряване. Прехвърлянето на средствата се заявява лично или от упълномощено с нотариално заверено пълномощно лице. Заявлението се подава до съответното пенсионноосигурително дружество, управляващо фонда, в който лицето е осигурено, чрез териториалното поделение на Националния осигурителен институт, което изплаща пенсията, едновременно със заявлението за преизчисляване на пенсията. Образците на заявления се утвърждават от управителя на Националния осигурителен институт.

Осигурените в професионален пенсионен фонд лица имат право еднократно да променят осигуряването си от професионален пенсионен фонд във фонд „Пенсии” на ДОО. В този случай осигурителната им вноска във фонд „Пенсии” на ДОО се увеличава с размера на осигурителната вноска за професионалния пенсионен фонд. Правото може да се упражни ако на лицата не е отпусната пенсия за осигурителен стаж и възраст или професионална пенсия за ранно пенсиониране.

* За военнослужещите по Закона за отбраната и въоръжените сили на Република България и държавните служители по Закона за Министерството на вътрешните работи и Закона за изпълнение на наказанията и задържането под стража, и следователите.

Държавното обществено осигуряване (ДОО) зависи основно от демографските процеси и от осигурителната тежест, която ще поемат бъдещите поколения, а това са фактори извън контрола на осигуряващите се лица и на сега работещото поколение.

Допълнителното задължително пенсионно осигуряване в универсален и/ или професионален пенсионен фонд зависи от размера и регулярността на осигурителните вноски и от доходността при управлението на средствата по партидите.

Доброволното пенсионно осигуряване зависи от фактори, сходни на тези, от които зависи вторият стълб, с тази разлика, че при него осигурителят определя сам размера на вноските – бил той самото осигурено лице, работодателят или трето лице.

Независимо от начина, по който ще изглеждат финалните промени в пенсионното законодателство, за вас е важно да познавате логиката и предимствата на тристълбовия пенсионен модел, както и на осигуряването в универсален пенсионен фонд.

Задълбочаващите се демографски проблеми и засилващият се натиск върху публичните финанси все повече очертават невъзможността на държавните общественоосигурителни системи да решат сами проблемите на бъдещите пенсионери. Предимството на съществуващия в страната тристълбов модел е, че всеки стълб е относително автономен - зависи от фактори, които не са свързани един с друг, и това допринася за дългосрочната стабилност на системата.